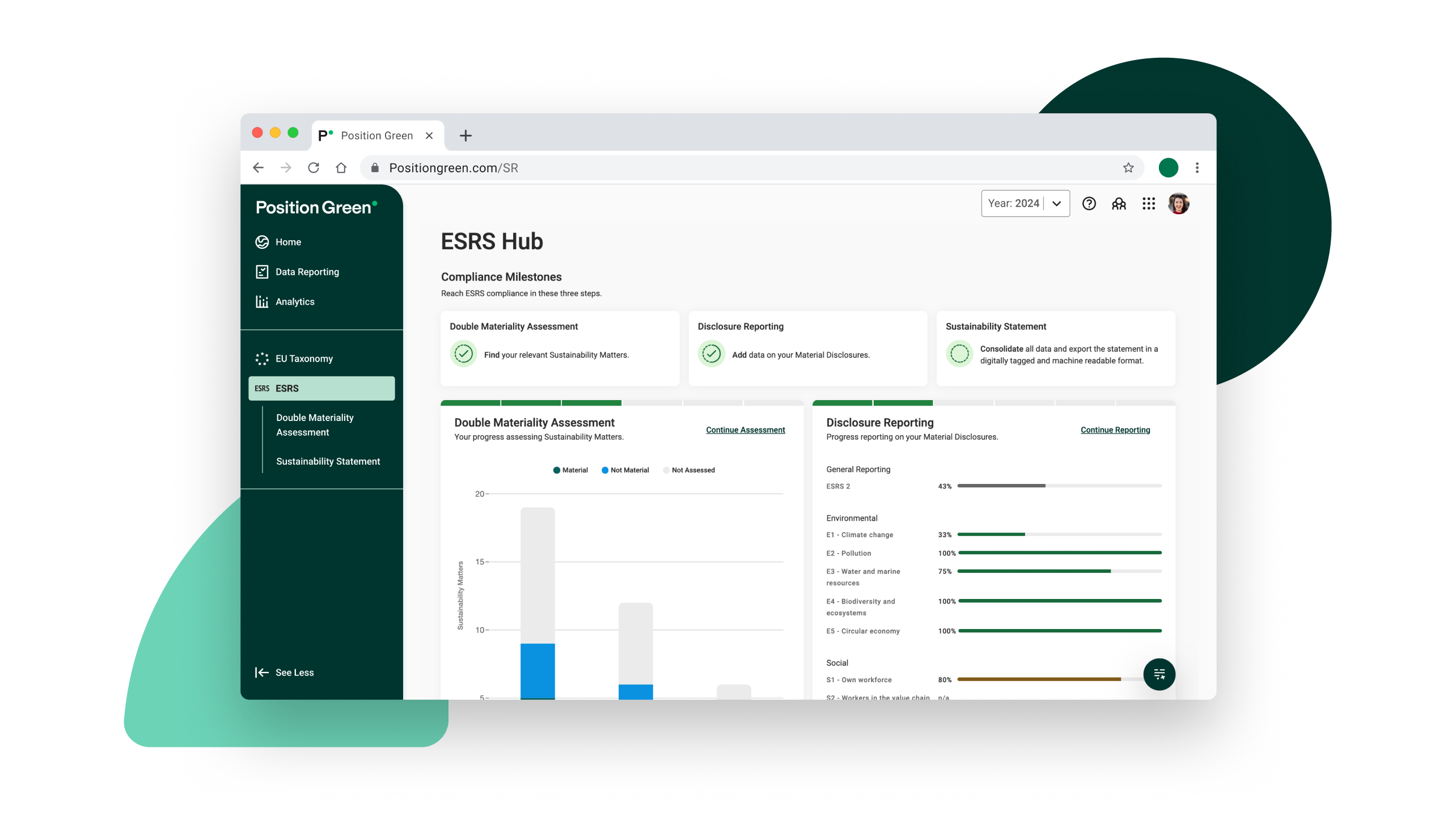

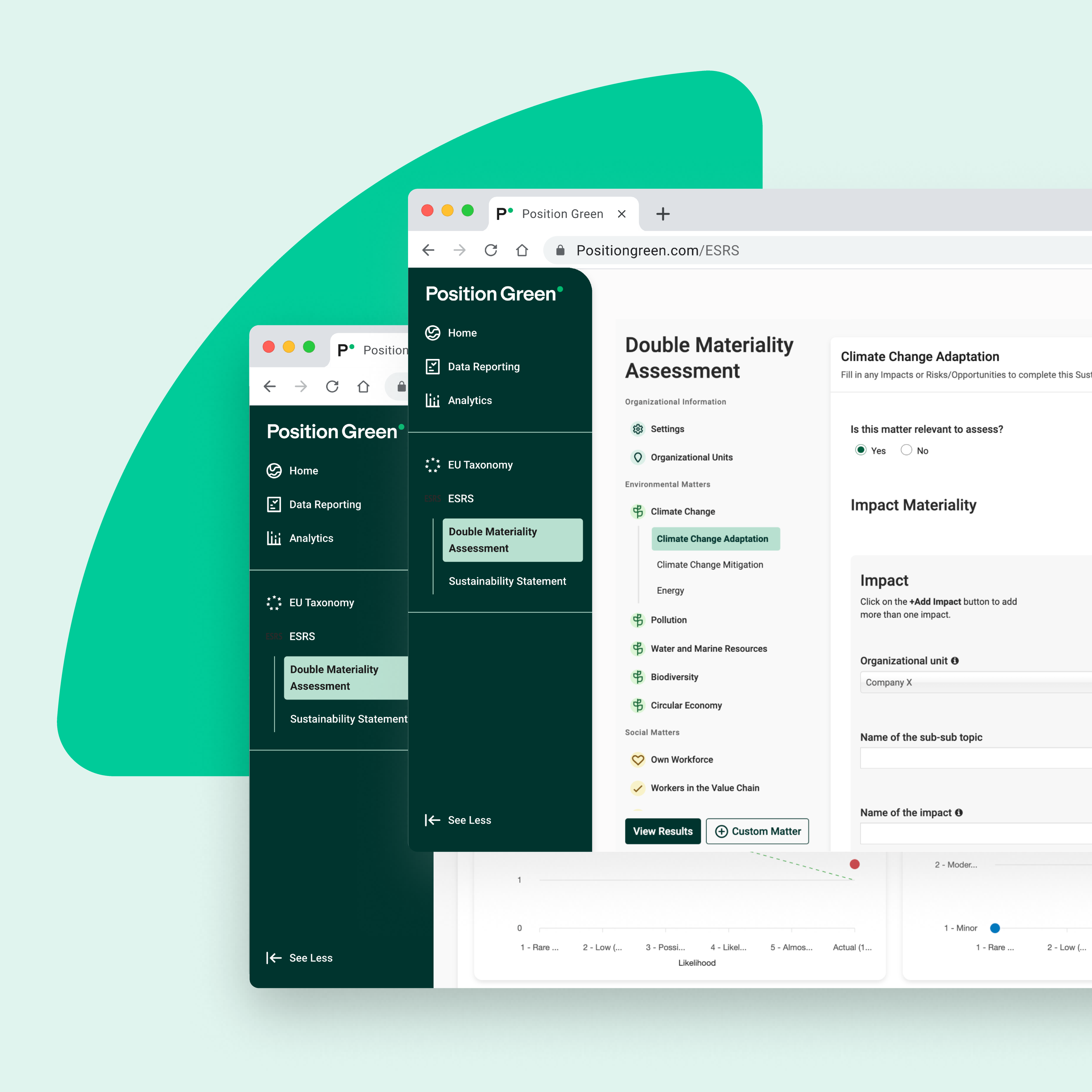

Doppelte Materialität ist ein Hauptelement des ESRS, der begrifflich in „Impact Materiality“ und „Financial Materiality“ unterteilt ist. Zusätzlich zu den Pflichtangaben gemäß ESRS wird erwartet, dass die Unternehmen über alle als wesentlich erachteten Themen im Einklang mit ihrer doppelten Wesentlichkeitsanalyse berichten. Wenn der Klimawandel als nicht wesentlich betrachtet wird, muss eine Erklärung dafür vorgelegt werden. Für alle anderen aktuellen Normen, die nicht als wesentlich betrachtet werden, kann eine kurze Erläuterung gegeben werden.

Für die Identifizierung von Risiken, Wirkungen und Chancen, die entweder im Hinblick auf die Wirkung oder finanziell wesentlich sind, gilt: Das Unternehmen muss die kritischen Abhängigkeiten und Wirkungen in der Wertschöpfungskette bewerten. Die doppelte Wesentlichkeitsanalyse ist nicht nur eine Compliance-Anforderung gemäß CSRD/ESRS: Sie bringt auch großen Nutzen, da die Ergebnisse für die Formulierung neuer Nachhaltigkeitsstrategien und Aktionspläne von Bedeutung sein können.